2024-08-26

赢合科技发布2024年半年度报告

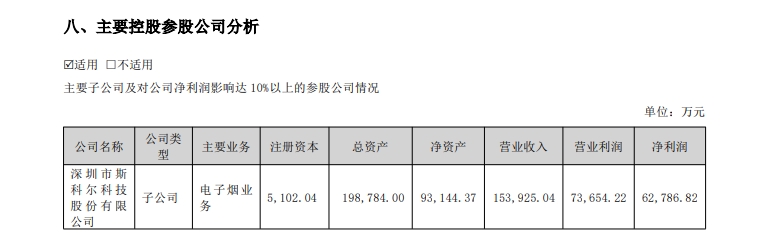

电子烟业务的收入为15.39亿元,占总收入的约34.8%

8月24日,根据巨潮资讯网信息,赢合科技发布了2024年半年度报告。

根据报告内容显示,赢合科技主要为客户提供锂电池自动装备与服务以及电子烟业务,公司下属控股子公司深圳市斯科尔科技股份有限公司从事电子烟业务,公司电子烟业务主要以品牌业务为主,为客户提供电子烟、烟弹、雾化器及其他电子烟配件等产品。自2022年斯科尔加大品牌推广力度以来,其产品在欧洲市场,尤其是在英国和德国市场,取得了显著的市场份额,并获得了欧洲电子烟新产品TPD认证。

与2023同期数据相比,我们可以看到斯科尔为代表的电子烟业务展现了以下亮点:

营业收入

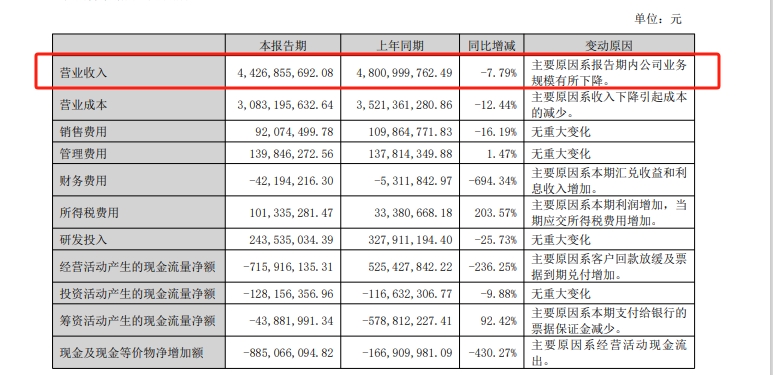

- 2023年:公司总营业收入为48.01亿元,其中电子烟业务贡献了14.33亿元,占总收入的约29.8%。

- 2024年:公司总营业收入为44.27亿元,同比下降7.79%。电子烟业务的收入为15.39亿元,占总收入的约34.8%。

净利润

- 2023年:电子烟业务实现净利润4.17亿元,占公司整体净利润的14.0%。

- 2024年:电子烟业务的净利润为6.28亿元,占公司整体净利润的显著比例,显示出电子烟业务在公司盈利构成中的重要地位。

毛利率

- 2023年:电子烟业务的毛利率为40.91%。

- 2024年:电子烟业务的毛利率进一步提升至51.58%

现金流情况

- 2023年:经营活动产生的现金流量净额为5.25亿元。

- 2024年:经营活动产生的现金流量净额为-7.16亿元,同比大幅下降,主要原因是支付了大额的银行票据保证金。电子烟业务的利润贡献在一定程度上缓解了公司整体现金流的压力。

不少电子烟从业者都觉得2024年上半年颇为难熬,但是斯科尔科技的电子烟业务却展示出较为稳健的增长。通过4项数据的对比,也在一定程度上揭示了斯科尔稳健增长的原因:

约51.58%的高毛利率显示出较强的盈利能力,且相较于2023的40.91%,2024毛利率还进一步提升,表明其供应链管理、成本控制和市场定价策略改善明显。

同时,2024半年度报告还指出,公司推出了一系列具有技术优势的新型电子烟产品,这些产品在市场上获得了较高的接受度和用户忠诚度,从而推动了收入增长。

2024年报告显示,斯科尔在英国、德国、波兰等地的市场份额进一步扩大,品牌知名度和市场占有率大幅提升。这种强劲的市场拓展和品牌建设是其业绩增长的重要推动力。

来源本站的文章为原创内容,其版权及许可使用权归属本深圳见时科技文化有限公司,复制、转载或其他方式使用原创文章,需授权并注明来源;来源为摘录或转载第三方信息的文章,其版权归属原媒体及作者,请勿直接转载。如有侵权,敬请联系删除。

近期推荐

回顶部

分享

点赞